Рынок недвижимости Харьковского региона – сдержанный оптимизм!

Достаточно давно редакция нашего электронного журнала не исследовала состояние Харьковского рынка недвижимости. Минувшие годы были достаточно трудными для нашего региона. И локальные эксперты предрекали, что 2017 год станет переломным для рынка недвижимости г. Харькова. Как развивались события, присутствовала активность на рынке, какие сегменты были востребованы, есть ли поводы для оптимизма, все эти ответы вы, дорогие читатели, сможете найти в интервью Генерального директора ООО «Производственно-правовой фирмы» Крона», Вице-Президента и Руководителя комитета по международной деятельности Ассоциации специалистов недвижимости Украины (АСНУ), Руководителя комитета по недвижимости, инвестициям и стратегическому развитию и Члена Координационного Совета ХФ Европейской Бизнес Ассоциации Балаки Игоря Николаевича

РЕД. Игорь Николаевич, как Вы можете охарактеризовать те процессы, которые происходят за девять месяцев 2017 года на Харьковском рынке недвижимости?

БИН: По развитию ситуации как на рынке недвижимости Украины, а особенно в нашем родном Харьковском регионе, у меня есть только одна лаконичная характеристика – сдержанный оптимизм! Дело в том, что начиная с 2014 года по вполне известным обстоятельствам рынок недвижимости не просто лихорадило, он находился в коматозном состоянии, причем по всей Украине, ну а в нашем родном регионе особенно. Война на Донбассе (я думаю, что не нужно прятаться за политкорректной аббревиатурой АТО, а называть вещи своими именами), аннексия Крыма, смена властных элит, значительные социальные потрясения, обрушение экономики в 2014-2015 годах более чем на 16 %, не могли не сказаться на рынке недвижимости. А учитывая постоянный фактор возможности вторжения со стороны нашего северного «соседа», ведь Харьков находится всего лишь в 37 км от границы с Российской Федерацией, можете представить, как вообще обстояли события именно на нашем региональном рынке, где сама возможность приобретения недвижимости, а особенно инвестирования в нее, приобретала ругательный оттенок у потенциальных покупателей и инвесторов. Вообще, этот период даже кризисным не назовешь, это был полный коллапс рынка недвижимости. Зачастую диалог специалиста по недвижимости с продавцом строилась в следующем ключе: вопрос не в том, за сколько вы сможете продать свой объект, а есть ли вероятность, что вы вообще можете его продать?

Знаете, по роду своей общественной деятельности я довольно много бываю за рубежом. И мне часто приходится вступать в дебаты с моими зарубежными партнерами. Достаточно забавно слышать панические нотки в их докладах, когда они констатируют замедление экономического роста в своих странах, ну а если наблюдается незначительный спад в виде 1-2 % ВВП, то паника и тревога среди них стоит такая, хоть святых выноси. Когда они рассуждают о том, что ипотечные ставки выросли до четырех, семи или, о ужас, десяти процентов, то в какой-то момент я не выдерживаю, выхожу на сцену и начинаю будничным голосом перечислять макроэкономические показатели нашей страны. И вот когда дохожу до ставок по ипотеке в районе 35 % ранее или 22-25% сейчас, падение курса национальной валюты более чем в три раза, уменьшение цен на недвижимость в два раза в долларе США, значительное уменьшение трансакций на рынке, то в глазах закордонных партнеров читается немой вопрос: а как вы вообще там, в Украине, выживаете? И я с ними согласен: в искусстве выживания мы достигли невиданных высот.

РЕД: так за счет чего же удержался тогда Харьковский рынок недвижимости?

БИН: Наверное, начну с высоких материй, затем потихоньку приземляясь на нашу грешную землю. Здесь есть несколько факторов, которых я буду касаться на протяжении всей нашей беседы. Во-первых, как бы не хотели признавать официальные власти, то, что является злом во всех странах мира, сыграло хорошую службу нашему рынку. Я имею в виду теневую экономику. По разным оценкам от 50 до 60 % нашей экономики находится в тени. По рынку недвижимости по моим оценкам такой показатель был на уровне 65-70%. И эта «подушка» значительно смягчила удар.

Ведь если непредвзято посмотрим на ситуацию, то в какие сегменты можно было инвестироваться на падающем рынке? Да практически никакой альтернативы «матрацной стратегии» инвестиций, кроме недвижимости, не было! Но об этом развернуто расскажу чуть позже.

Во-вторых, очень хорошо и оперативно отреагировал первичный рынок недвижимости. В это время для харьковского рынка недвижимости уже выработалась новая кризисная закономерность. Суть ее в следующем: как только курс национальной валюты растет по отношению к доллару США, активность со вторичного рынка перетекает в первичное жильё, но только для тех объектов, где стоимость квадратного метра была привязана застройщиком к гривне. И именно первичка стала локомотивом рынка недвижимости. Очень подробно об этом мы тоже поговорим.

В тот момент на рынке присутствовали несколько групп покупателей. Первые: это те, кто «умудрились» сохранить свои сбережения в гривне и бросились хоть как-то спасти свои деньги, конвертировав их в квадратные метры. Как правило, у таких людей не было доступа к черному рынку, ведь валюту в это время можно было купить только так. И они были вынуждены приобретать хоть что-то, от машин, до бытовой техники. И особенно так вовремя подвернувшиеся квадратные метры.

Вторые: это те наши граждане, которые долго копили на приобретение заветного жилья, причем откладывали эти средства в вечнозеленых долларах. И в этот момент, когда гривна рухнула, рука их сама потянулась к кубышке, раскупорила её, достала валютные накопления, обменяла на резко дешевеющую гривну, и отнесла в отдел продаж застройщиков. Ведь если еще в благополучном 2013 году такое жилье стоила в переводе на доллары 600-800 единиц за квадратный метр, то в момент девальвационного дна заветный квадрат стоил около 250-300 долларов США. У таких людей появилась уникальная возможность приобрести новое качественное жилье по цене ниже себестоимости строительства. И те, кто очень долго планировали копить деньги на приобретение квартиры, вдруг смогли в одночасье её купить.

Кстати, должен развенчать следующий миф: влияние переселенцев из зоны АТО на харьковский рынок недвижимости в первые пару лет конфликта было минимальным, ведь они предпочитали в основном снимать, а не покупать жилье. Наученные горьким опытом, эти люди боялись, что вложив последние деньги (у кого они имелись, конечно) в покупку жилья в нашем регионе, при обострении ситуации снова придется все терять и переезжать на новое место, но уже без финансовой подушки.

Третья группа – это счастливчики, которые все-таки смогли найти покупателей на дешевеющую вторичку и взамен этой недвижимости купили себе первичку. Неоднократно можно было наблюдать такую ситуацию, когда продавец однокомнатной квартиры общей площадью 32 квадратных метра в спальном районе нашего города на вырученные деньги приобретал семьдесят квадратов в новострое через несколько кварталов.

Когда курс гривны стабилизировался, вопреки всем прогнозам «аналитиков» активность рынка жилой недвижимости не упала. Наоборот, до сих пор сохраняется активный покупательский спрос в этом сегменте рынка. И с рынка «выгребается» практически все жилье, даже на начальных стадиях строительства. Но, повторюсь, такая тенденция наблюдается в основном у застройщиков, которые имеют хорошую репутацию (а таких в нашем городе можно пересчитать на пальцах рук), и традиционно номинированных в гривне. Застройщики же в основном жилья бизнес- и премиум-класса, где цены привязаны были к доллару США, колебались аналогично со вторичным рынком.

Многие покупатели первичного рынка рассматривают этот сегмент рынка альтернативой банковским депозитам, намереваясь после введения в эксплуатацию дома после проведенного в квартире ремонта сдавать ее. Также главной тенденцией крайних пары лет можно отметить возвращение в этот сегмент рынка спекулянтов. Они приобретают зачастую не одну квартиру на этапе строительства, и надеются после сдачи дома продать ее с доходностью 15-25 % (во всяком случае, такая доходность по подобным операциям мы отмечаем среди наших клиентов в настоящее время). И сравните их с доходностью даже по банковским депозитам, особенно в валюте, где средние ставки от 2 до 4 %. Банкам уже просто не нужны такого рода депозиты от населения.

Наконец, немалую заслугу в том, что рынок жилья все это время, хоть с трудом, но функционировал, сыграли проекты по девелопменту смарт-квартир. Их еще любят называть «еврогостинки» или комнатухи. Наш город – один из пионеров и лидеров подобного рынка жилья. Почему это важно? Да дело в том, что 70-80 % сделок на рынке – это так называемые цепочки, где наши земляки с доплатами улучшают или ухудшают свои жилищные условия. И вот именно этот сегмент рынка позволил запустить обменные цепочки. Ответственно заявляю, что если бы не было такого нового сегмента, активность рынка была бы меньше процентов на тридцать-сорок.

Резюмируя, хочу повторить, что на тот момент никакой альтернативы инвестициям в недвижимость просто не было. И кстати, по большому счету не остается и сейчас. Именно поэтому наш рынок недвижимости так стремительно и начал выходить из кризиса. Не верите? Может, я повторюсь, но мне все-таки хотелось бы этой темы коснуться подробнее.

Вот куда в условиях кризиса и нестабильной социально-экономической среды можно вложить свои сбережении? Первое - это валюта, и наше население действительно все свои гривневые активы, которые были у них в банковских учреждениях и на руках, постарались перевести в валютные накопления. По оценке Национального банка Украины на руках у населения сохраняется около 60 млрд доларов США и около 200 млрд грн. И как бы нам с «высоких трибун» что-то не рассказывали власть-придержащие товарищи, это действительно имело смысл. Вы помните те времена, когда депозиты не успевали за инфляцией, которая составляла более 40%. А плюс еще ограничения на снятие валютных депозитов и приобретение валюты, которые отменили совсем недавно. Кроме этого, с 14-го года в Украине начался, да еще и до сих продолжается, банкопад, который затронул даже крупнейшие системные банки. За этот период Национальный банк Украины вывел с рынка порядка 90 банков, и хоть это придало стабильности финансовой системе, но с точки зрения населения это был полнейший кошмар. На финансовом рынке возникла очень интересная ситуация: сначала нужно было найти надежный Банк, в который можно было бы поместить свои «кровные» по нормальной рыночной ставке, а через какое-то время необходимо было ещё умудриться эти деньги из этого самого банка. Ситуация напоминала мультфильм «Простоквашино», когда полдня надо было бегать для того чтобы сфотографировать, а полдня для того, чтобы эту фотографию отдать. Так и у нас. И на тех недовольных граждан, которые будут оппонировать мне фразой про 200 тысяч гривен из фонда гарантирования вкладов, я посмею не обращать внимания по двум причинам: а вы сами, любезные, пробовали пройти через все круги ада, чтобы забрать свои сбережения? И да, на 2013 год двести тысяч гривен – это были двадцать пять тысяч долларов США, а сколько это сейчас, меньше восьми, а? А сколько будет в следующем году, можете дать гарантию, что в рамках валютного коридора, прогнозируемого Минфином и НБУ?

Поэтому наше родное население и перенаправило деньги в другие банки: 3-х литровые да в банковские ячейки. Вы посмотрите, в каждом хоть чуть-чуть надежном банке дефицит ячеек, в которой невозможно хранить деньги.

Но и это не выход, ведь в мире существует долларовая инфляция. На эту тему можно долго говорить, ведь мировая финансовая система переполнена ликвидностью настолько, что даже наши некоторые банки уже не хотят принимать долларовые депозиты от населения, а ставки по ним начинают как «на загнивающем западе стремится к нулю». Да и уровень преступности вырос в несколько раз. Поэтому такой способ – это больше консервация денежных средств с постепенным их обесцениванием.

Обычно финансовые аналитики любят вспоминать еще такой актив, куда можно было инвестировать - финансовый рынок, то есть акций и облигаций, но я этого сегмента вообще касаться не буду. Только лишь потому, что для простого рядового обычного украинского обывателя этот сегмент рынка не рассматривается категорически. Он его не знает, не понимает и в нем не ориентируется. Сложилась уникальная ситуация: на этом рынке остались либо профессиональные операторы, которые занимаются какими-то сделками между собой, либо рынок Форекс, но не в классическом зарубежном его виде, а в большинстве это конторы, которые построены по принципу букмекерских. На нем в лучшем случае только 10% инвесторов умудряются выйти с увеличением своего капитала, все остальные его теряют, и не столько из-за того, что это какие-то мошеннические структуры, а в основном из-за низкого уровня финансовой грамотности населения.

Что еще остается? Банковские металлы? Это, конечно, сегмент, который больше направлен на сбережение денежных средств, ведь не секрет что спрэд между ценой покупки и продажи банковских металлов достаточно большой, иногда достигает 25%. И даже при росте котировок банковских металлов покупатель, вложившийся в них, «вынимал» зачастую меньшую сумму, чем при их приобретении.

Бизнес свой или чужой? Но в тот момент, когда экономика рухнула, на рынке начало закрываться большое количество как частных предпринимателей, так и юридических лиц, ведь бизнесмены не видит перспектив по работе. А ведь попробуйте хоть как-то наладить свой бизнес, если спад в 16%, а вдобавок вы еще и ориентированы, допустим, на российский рынок (а для нашего приграничного региона это действительно большая проблема). Поэтому многие наши мелкие бизнесмены начали просто переводить свои товарные остатки в кэш. А ведь его тоже нужно куда-то инвестировать?

Вот и выходит что альтернативы кроме рынку недвижимости не осталось и по сути наверное еще и не остаётся.

РЕД: Неужели в Харькове такой высокий интерес к недвижимости, что инвестиции по крайней мере в его жилой сектор будут интересны?

БИН: А вы посудите сами, ведь Харькове достаточно большое количество платежеспособного населения. Начнем «плясать» от жилой недвижимости, а дальше перейдем и к коммерческой. Как у нас говорят, хотите фактов, их есть у меня :)

Во-первых, Харьков - город студенческий. В нем находятся 64 ВУЗа, в которых учатся более двухсот тысяч студентов, причем большое количество из них иногородних (а многие из них остаются дальше жить уже в своем новом родном городе, женятся, заводят детей), а больше двадцати тысяч иностранных. Такого количества иностранных студентов нет ни в одном городе Украины. И вот этим всем молодым людям нужно же где-то жить. А количество общежитий из года в год уменьшаются и качество их оставляет желать лучшего. И как бы ВУЗы не пытались улучшить свою работу в этом направлении, как бы не проводили хозспособом способом какие-то ремонтные работы в «общагах», дефицит только увеличивается. Более того, при общении с рекрутерами выслушиваешь следующее: мы бы нарастили в страну приезд тех же иностранных студентов (а это читай приход валюты как в страну, так и в регион), но многих их родителей не устраивает качество проживания родных «чад», их просто не пускают к нам на обучение, причем из наиболее обеспеченных семей. Исходя из этого, могу ответственно заявить, существует огромный срез молодого платежеспособного населения нашего города, которые готовы не только арендовать (а здесь уже есть интерес со стороны пассивных инвесторов, которые приобретают недвижимость для её последующей сдачи), но и покупать уже качественное жилье для собственного проживания.

Во-вторых, город Харьков – одна из айтишных столиц Украины, наряду с Киевом и Львовом. Не секрет, что зарплаты айтишников одни из самых высоких в стране, а у многих они еще и привязаны к доллару США, поэтому в городе есть достаточно большое количество людей, которые получают свои доходы в валюте. А главное, количество таких людей увеличивается, ведь это отрасль не только является одним из самых динамично-растущих сегментов экономики, а выходит на лидирующие позиции среди экспортеров. Поэтому количество айтишников стремительно увеличивается, и в серьезных технических вузах как правило умные ребята уже с 3-4-го курса работают, и получают достойные зарплаты, которые позволяют им не только обслуживать себя, но и снимать, а иногда и покупать вполне пристойное жилье!

В-третьих, в нашем городе уже «осели» достаточно большое количество вынужденных переселенцев из оккупированного Донбасса и Крыма. Харьков, как никакой другой город в Украине, близок им ментально. И если ранее они больше жилье снимали, то начиная с конца 2015 - начала 2016 года все больше и больше таких людей начинают приобретать жилье. Или как минимум пытаются зарабатывать и аккумулировать средства на его приобретения. Они рассматривают Харьков как уже свой родной город, и связывают с ним свою будущую жизнь. Это проблема очень актуальна, наше Правительство рассматривает несколько программ по обеспечению жильем наших сограждан, попавших в такую ситуацию, и это тоже будет подогревать интерес к рынку недвижимости нашего города.

В-четвертых, Харьков – город оборонной промышленности и военных ВУЗов и частей. На 2017 год оборонный бюджет составляет пять процентов ВВП, и эти значительные средства тоже через какое-то время попадут на рынок недвижимости. Плюс, наш город как на уровне городских, так и областных властей, один из лидеров по целевым программам обеспечению жилья воинов АТО, да и вообще военнослужащих. Поэтому и здесь мы видим увеличение спроса как на жилье, так и на коммерческую недвижимость, особенно производственно-складскую, ведь значительное число предпринимателей являются смежниками ВПК.

В-пятых, наш любимый Харьков - это город торговый, «барыжный», как любят называть его некоторые категории наших земляков. С большим количеством предпринимателей и значительными наличными потоками. И многие предприниматели, особенно из мелкого бизнеса, переводили и переводят деньги из своего бизнеса в единственно-понятный им доходный актив – недвижимость!

Есть еще несколько причин, но они уже из разряда макроэкономики, причем как по Украине, так и по нашему родному городу. Закончим уже с ситуацией в Первой столице. Например, по итогам второго квартала 2017 года в рейтинге инвестиционной эффективности области Украины на первую позицию вышла Харьковская область, причём рейтинговая оценка соответствует 210 баллов. В Харькове самый высокий инвестиционный рейтинг в Украине. 29 сентября 2017 года рейтинговое агентство «Fitch» подтвердило рейтинг города Харькова долгосрочные рейтинги дефолта эмитента «B-», а долгосрочный рейтинг города по национальной шкале подтверждён на уровне «АА-» и рост рейтинга сдерживается только рейтингом самого государства.

РЕД: Вот вы даете только победные реляции, а ведь со всех сторон доносится «все пропало», реформы затормозились, коррупция бушует. Где же правда? Может не все так хорошо в стране, как вы говорите?

БИН: Я и сам далеко не в восторге от темпов наших реформ. Но повторюсь, после того коллапса, который был у нас в экономике до этого, сейчас хотя бы с полнейшего бездорожья вырулили хоть на крепкую, но грунтовку. И я верю, в дальнейшем нас ждет сначала хороший асфальт, а затем и вообще автобан. Самонадеянно? Может быть, но предпосылки для этого точно есть!

Главное для нашего города, с очень большой вероятностью окончательно сняты военные риски! Обо всяких Хэнээрах и вводе войск России, я надеюсь, можно уже забыть. А военные риски – это был главная сдерживающая сила для рынка недвижимости и для инвестиций любого уровня, ведь ни один ни крупный институциональный, ни даже мелкий спекулятивный инвестор не будет вкладывать деньги в воюющий регион.

Да и вообще экономическая ситуации в Украине улучшается. Да, рост в 2 % - это крайне мало. Да, реформы половинчаты и недостаточны. Но кризис уже пройден. Потребительские настроения населения нашей страны растут. Люди начали покупать больше, в том числе и товаров длительного пользования. На рынке автомобилей бум! В сентябре 2017 года на украинском авторынке было продано 7,8 тысяч новых автомобилей, что является абсолютным рекордом (на 36 % выше показателей сентября 2016 года).

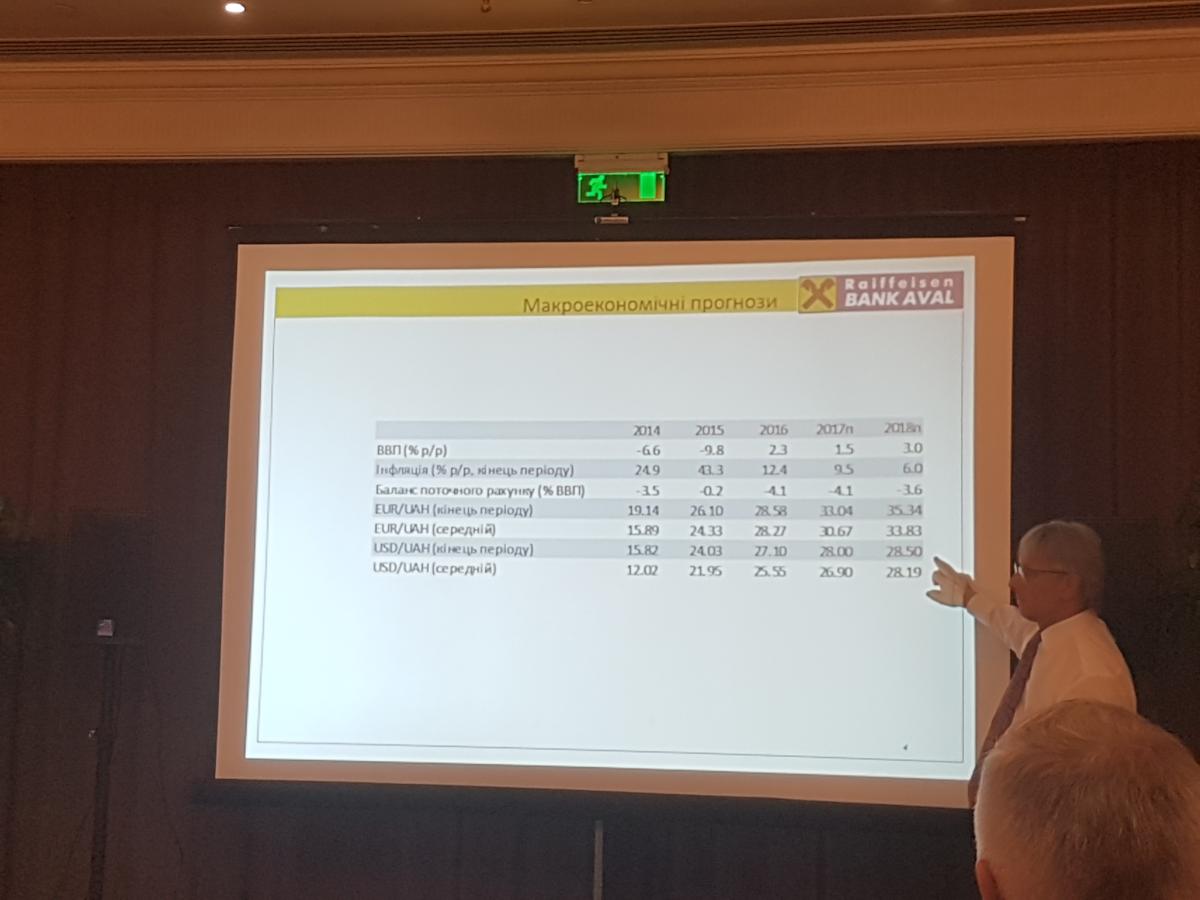

В начале сентября в Харькове состоялась закрытая встреча представителей харьковских компаний – членов Европейской Бизнес Ассоциации с одним из лучших банкиров страны Владимиром Лавренчуком. Я бы очень хотел, чтобы профессионал такого высочайшего уровня в ближайшее время занял пост Главы Национального Банка Украины, экономике нашей страны это пошло бы точно на пользу.

Очень содержательная была беседа и крайне информативная. Если вы посмотрите на фото с этой встречи, то увидите, что основные макроэкономические показатели остаются в пределах планируемых (и рост ВВП, и индекс инфляции, и курс доллара). Курс национальной валюты сейчас объективный, банки больше продают валюты чем покупают, активы сильно недооценены, вероятность дефолта минимальная, финансовые прогнозы хорошие. Более того, банки полны ликвидности, что на нормальный человеческий язык переводится, что денег завались! Просто эти самые деньги не идут работать в экономику, в кредиты, а размещаются в государственные облигации под 12 % годовых в гривне. Но если нет кредитования, то зачем тогда привлекать депозиты?! Отсюда вывод: или больше придется размещаться, или перестанут банки принимать вклады! Или, главное: начнут наконец кредитовать и реальный сектор, и проектное финансирование, и ипотечные программы, причем под нормальные ставки (стыдно признаться, но объемы ипотечного кредитования в Украине составили менее 1 млрд гривен, а это честно скажем – капля в море). Уже сейчас между банками идет напряженейшая конкуренция по кредитованию хороших заёмщиков, тех же аграриев. По другому банкам просто не выжить..

Очень содержательная была беседа и крайне информативная. Если вы посмотрите на фото с этой встречи, то увидите, что основные макроэкономические показатели остаются в пределах планируемых (и рост ВВП, и индекс инфляции, и курс доллара). Курс национальной валюты сейчас объективный, банки больше продают валюты чем покупают, активы сильно недооценены, вероятность дефолта минимальная, финансовые прогнозы хорошие. Более того, банки полны ликвидности, что на нормальный человеческий язык переводится, что денег завались! Просто эти самые деньги не идут работать в экономику, в кредиты, а размещаются в государственные облигации под 12 % годовых в гривне. Но если нет кредитования, то зачем тогда привлекать депозиты?! Отсюда вывод: или больше придется размещаться, или перестанут банки принимать вклады! Или, главное: начнут наконец кредитовать и реальный сектор, и проектное финансирование, и ипотечные программы, причем под нормальные ставки (стыдно признаться, но объемы ипотечного кредитования в Украине составили менее 1 млрд гривен, а это честно скажем – капля в море). Уже сейчас между банками идет напряженейшая конкуренция по кредитованию хороших заёмщиков, тех же аграриев. По другому банкам просто не выжить..

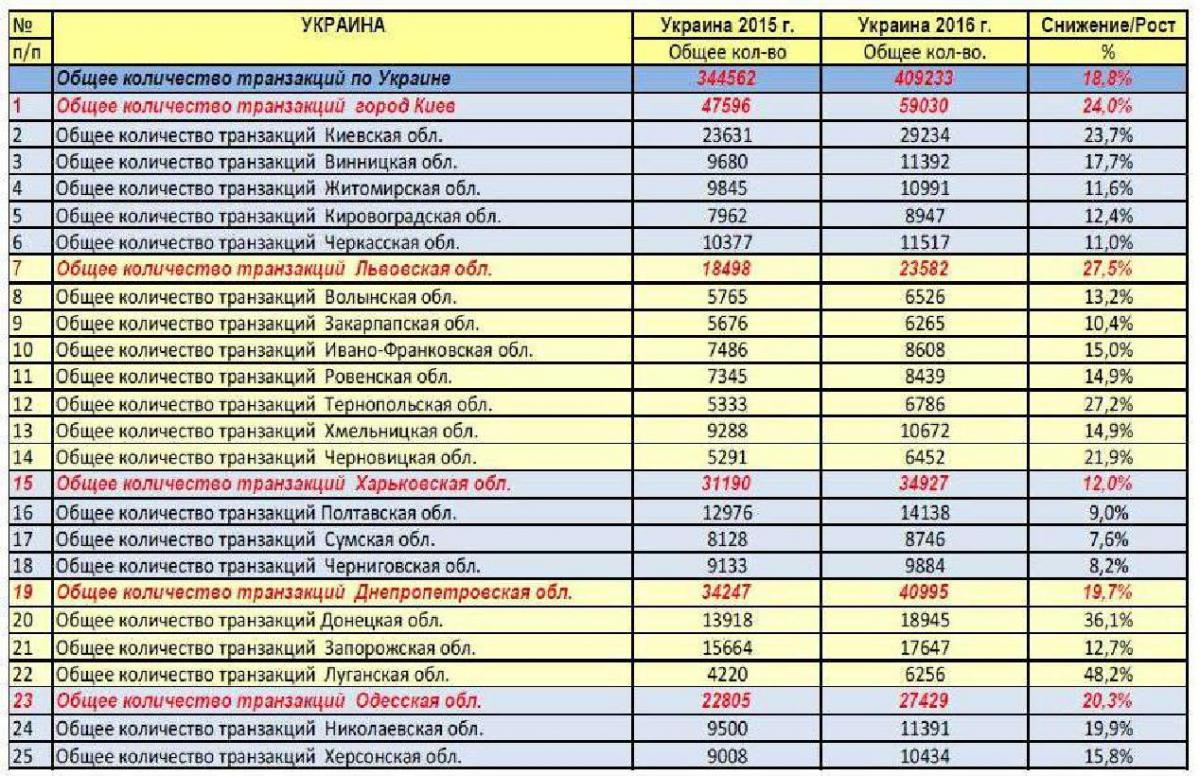

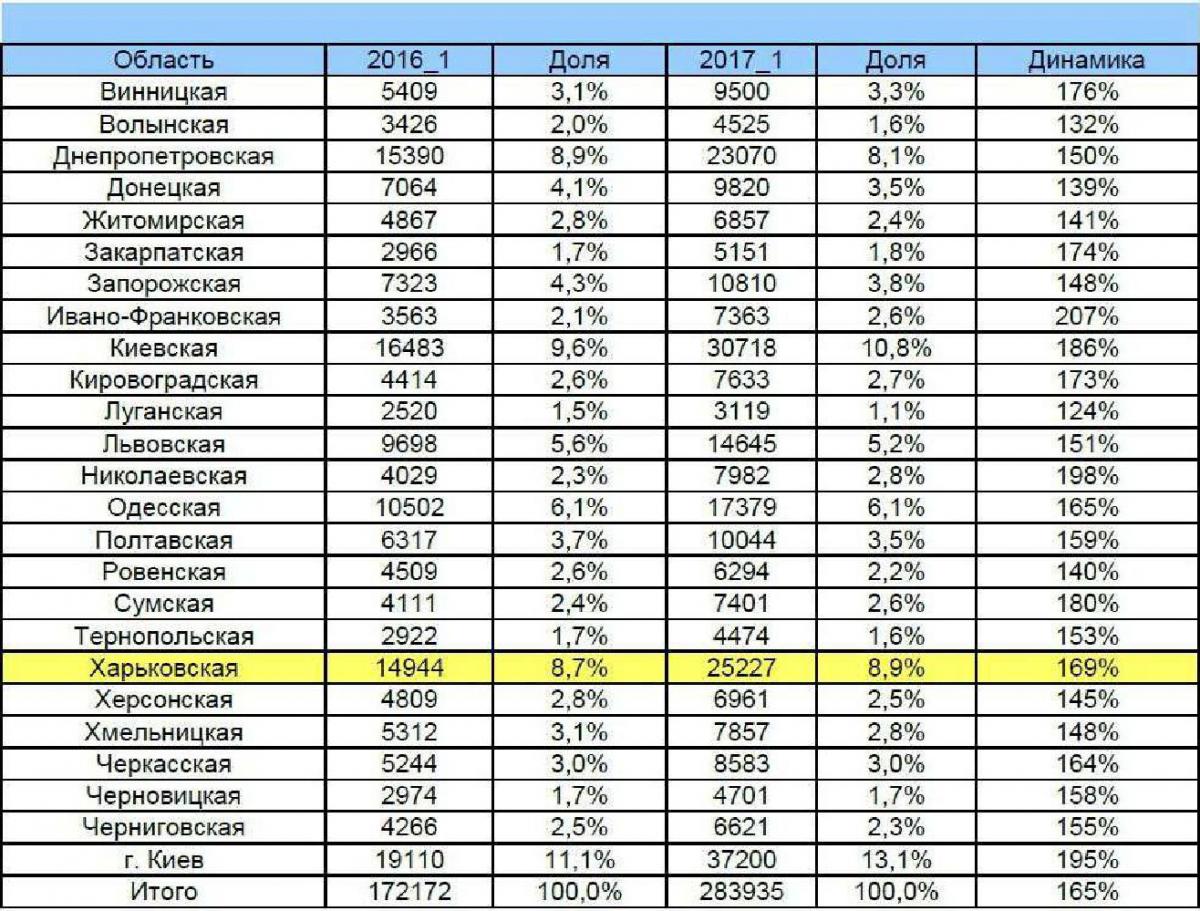

Если же мы посмотрим статистику трансакций по рынку недвижимости, то уже увидим, что в 2016 году количество их достигло довоенного уровня 2013 года, причем рост по Украине составил почти 19%, а по нашему региону 12% по отношению к предыдущему 2015 году! Я кстати об этом докладывал несколько дней назад на III UREC INNOVATION CONFERENCE в Харькове, где в начале октября были собраны профессиональные операторы рынка недвижимости: ведущие харьковские и столичные девелоперы, застройщики, архитекторы, эксплутационщики, аналитики, ритейлеры, маркетологи, ну и мы, конечно, консалтеры-риэлторы. Причем отличная динамика сохраняется и в первом полугодии 2017 года по сравнению с аналогичным периодом предыдущего года.

Знаете, в конце девяностых-начале нулевых при написании кандидатской по поведениям рынков недвижимости в кризисный период, пришлось поглощать уйму литературы. И как-то в руки попалась лучшая на мой взгляд книга по девелопменту питерского профессора Максимова. В ней он выводил закономерности поведения рынков для стран с переходной экономикой. И там был потрясающий график с синусоидами зависимости роста-падения количества сделок от роста ВВП. На рынке недвижимости сокращение количества сделок всегда было раньше падения ВВП, но и раньше (и гораздо больше) было их увеличение перед ростом ВВП. Количество трансакций с недвижимостью – это индикатор нашей, да и не только нашей, экономики! И сейчас оно в устойчивом тренде роста.

Более того, динамика ввода в эксплуатацию жилья бьет все рекорды, как в Украине, так и в Харькове! Только проанализируйте эти цифры:

Харьков – второй регион после Киева за первые восемь месяцев 2017 года по объему строительных работ, они выросли на 25 % и составили по Украине – 53,5 млрд грн, а по нашему городу – свыше 5,5 млрд грн, увеличение к аналогичному периоду составило почти 30%!

Количество введенного жилья в городе достигло максимума с начла нулевых – почти 367 тысяч квадратных метров (даже в благополучном 2007 году было только 337 тысяч)!

За первые же шесть месяцев 2017 года в Украине были сданы в эксплуатацию более 5 млн квадратных метров, это почти на 56% больше чем за аналогичный период

За первое полугодие 2017 года в Харькове введено в эксплуатацию 169 тысяч квадратов, а по итогу года их должны ввести девелоперы около 420 тысяч – абсолютный рекорд!

Активности рынка недвижимости Украины за 2015 – 2016 год.

Активность рынка недвижимости Украины I полугодие 2016 – 2017 гг.

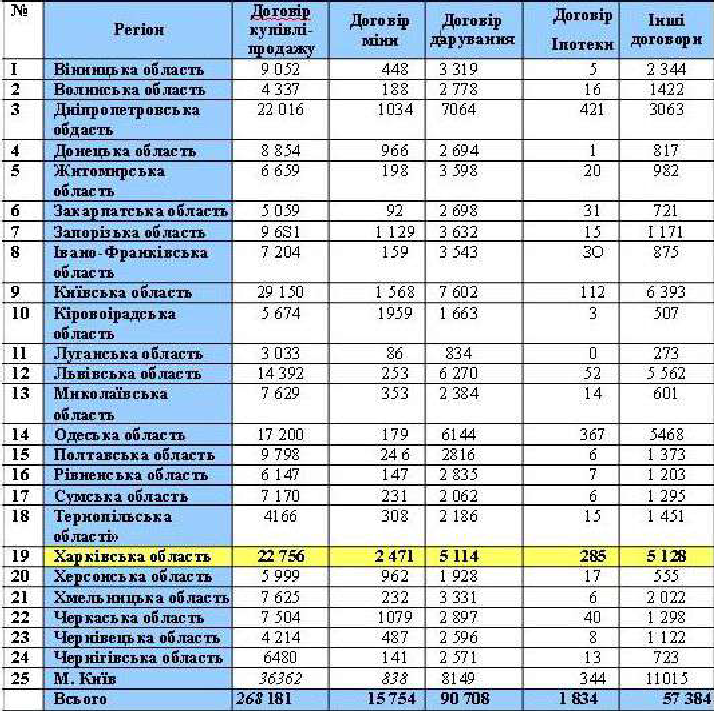

Информация о количестве прав собственности, перехода права собственности и ипотек, зарегистрированных на основании договоров купли-продажи, мена, дарения, ипотек, других договоров отчуждения по данным Государственного реестра прав на недвижимое имущество за 1 полугодие 2017 г.

РЕД: а не свидетельствует ли это об раздувании пузыря на рынке недвижимости? Об этом кстати и Нацбанк предупреждал в своем письме?

БИН: Ничуть! Для того, чтобы не быть голословным, предлагаю снова вернуться к цифрам, они лучше всего демонстрируют реальнуюкартинку. Дело в том что общий объем жилого фонда в Украине составляет приблизительно 980 млн квадратных метров, и около 50% его - это старое жилье. На одного украинца приходится менее 24 квадратных метров жилой площади тогда, как в Европе такие показатели почти в два раза больше (не берём в сравнение Штаты, там показатели более 60 квадратов на человека). Только очередников, нуждающихся в жилье, больше 650 тысяч человек, для которых необходимо построить 50 млн квадратных метров.

Есть четко четкие критерии по поводу того, сколько же жилья должно строиться в стране. Так вот, только для восстановления ветхого, аварийного и старого жилья необходимо вводить один квадратный метр в год на человека. Если мы возьмем полуторамиллионный Харьков (даже без незарегистрированных, но проживающих в нашем городе людей), то мы поймем, что только в нашем городе должно в год строится почти 1,7 млн квадратов, а не 420 тысяч, даже как в рекордном нынешнем году. Всё это тут отложенный спрос который и будет подпитывать наш рынок. Конечно, здесь не обойтись без ипотечных кредитов с нормальными ставками и целевых программ, но вот она действительная емкость рынка.

И лучше, и тоньше ситуацию с иностранными инвестициями никто так не чувствует, как китайские инвесторы! Ведь недаром они уже вовсю присматриваются к нашему рынку.

РЕД: А Вы можете привести конкретные примеры?

БИН: Конечно! 12 октября состоялась благодаря содействию Харьковской ТПП встреча с китайской делегацией. Так вот, почти половину её составляли девелоперы и строители. Один из наших участников посетовал: а где же аграрии, почему одни застройщики? Но китайцы – народ расчетливый и с поразительной интуицией на перспективные отрасли. И состав делегации был очень представительным: Генеральный секретарь Китайской ассоциации по развитию предприятий за рубежом вместе с замами, Директор по международному соирудничеству Альянса развития среднего и малого бизнеса Шелкового пути с руководителями секторов, Председатель Ассоциации строительной промышленности г. Шиянь тоже с замами, Генеральный секретарь тендерной их Ассоциации, а одних руководителей строительных компаний с десяток (а я в минувшем году поездил в Китае по нескольким регионам, все рот от изумления не мог закрыть от обьемов и темпов строительства, Манхеттэн в Штатах отдыхает по сравнению с их даун-таунами).

И те проекты, которые мы им презентовали, вызвали живейший интерес: восьмидесятитысячник ТРЦ, жилые дома премиум-класса в самом сердце Харькова, жилой микрорайон эконом-жилья и коттеджные поселки, студенческий кампус для иностранных студентов, логистический хаб. И это уже показатель!

Более того, у меня должно быть в ближайшее время ряд встреч и Road Show инвестиционных проектов наших девелоперов в Европе и Штатах, и везде там существует пусть и настороженный, но явный интерес к украинским проектам.

Я думаю, что мы заговорились вокруг да около и сейчас самое время перейти к анализу рынка недвижимости харьковского региона по сегментам. Я с удовольствием буду использовать аналитику наших друзей из ИКК «Проконсул» и «Национальной управляющей компании», исследования ведущих зарубежных консалтинговых компаний, ну и нашу аналитику, конечно, тоже. Так что цифр да графиков будет много, запаситесь пожалуйста попкорном :). И начнем мы с моего любимого первичного рынка.

РЕД: Так что же происходит с нашей первичкой?

БИН: А в этом сегменте очень бурный рост! Сейчас в городе Харькове и ближайшем пригороде строятся активными темпами 58 жилых комплексов, в состав которых входят 85 домов и секций, причем 63% объектов или уже введены в эксплуатацию, либо запланированы к вводу в 2017 году. Конечно же, явным лидером выглядит компания «Трест Жилстрой-1», которая занимает 33 % рынка. Это наши партнеры, которые зарекомендовали себя прежде всего главными показателями, которые являются основным аргументом для покупателей: надежностью (всегда выполняют взятые на себя обязательства и практически всегда сдают объекты не только в срок, но зачастую и ранее планируемых графиков ввода в эксплуатацию своих комплексов) и низкими ценами. Некоторые их коллеги даже обвиняют лидера нашего региона в демпинге, но это не более чем борьба за долю рынка. И здесь победа уже проступает не по очкам, а нокаутом, поскольку Первый Жилстрой стремительно эту самую долю наращивает, давно перейдя от точечной застройки к микрорайонной (а в планах и районная!). И темпы по увеличению объема строительства судя по портфелю заявленных проектов будут только увеличиваться.

ОДО «Жилстрой- 2» обладает 23 % рынка. Далее идут ИСК «Авантаж» с 12 %, ООО «Мегаинвестстрой» с 7%, Куряжский ДСК – с 5% рынка. Это так называемая большая харьковская пятерка, которая занимает около 80% рынка, не только выстояла во все кризисы, но и продолжает успешно работать на рынке (здесь мы не учитываем смарт-квартиры, по ним информация будет чуть ниже).

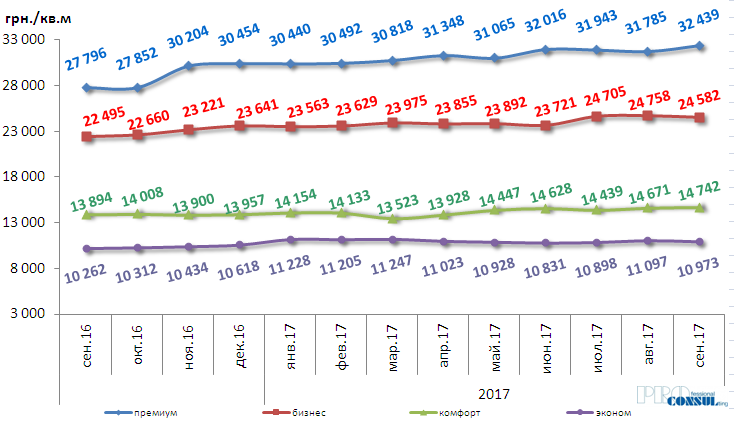

Как правило, застройщики новые проекты вводят поэтапно, хотя еще с докризисных времен у них остался большой объем перспективных строительных площадок. И это позволяет рынку регулировать объемы текущего строительства продаваемых квартир и не перегревать рынок. Но конкуренция среди харьковских застройщиков уже ощущается, причем все сильнее и сильнее, поэтому все большее значение уделяется вопросам энергосбережения возводимых объектов в связи с ростом коммунальных тарифов, а также дизайну и планировкам возводимых объектов, придомовой инфраструктуре, паркингам. То жилье, которое строилось в 2009-2012 годах и сейчас – огромная разница. И девелоперы уже научились сражаться за покупателя своих квартир не только ценовыми критериями, но и качественными объектами. Вы сами можете увидеть динамику роста цен в национальной валюте за минувший год. Она минимальна.

И это мы не учитываем периодические акции, которые проводят застройщики, ведь если учитывать и их, то роста цен тогда практически не наблюдается. И я думаю, что такая ситуация, несмотря на рост стройматериалов, налогов и энергоносителей в будущем сохранится. Для того, чтобы удержать темпы роста, застройщики не только вступят в беспощадную ценовую борьбу, но и задействуют целый комплекс инструментов и мер. Причем это касается жилья не только эконом, но и комфорт, бизнес- и премиум-класса. Заявлено большое количество проектов, особенно в сфере дорогого жилья. К нашему городу присматриваются не только иногородние, но и иностранные девелоперы. Кроме это, есть заинтересованность в реализации таких проектов и известных харьковских бизнесменов, обладающих свободными земельными площадками. Так что конкуренция будет зашкаливать.

РЕД: и какие это будут новации?

БИН: Во-первых, застройщики начнут наконец-то «по-полной» сотрудничать с банками, пытаясь нарастить долю покупателей, приобретающих возводимые ими квартиры в кредит. Уже сейчас тот же «Жилстрой-1» предлагает кредитные программы с двумя банками, где ставка по кредиту составляет 10 % годовых при пятидесятипроцентном первоначальном взносе. Сравните с теми же 25 % годовых при традиционной ипотеке. Более того, скорее всего застройщики будут жертвовать частью своей маржи, и улучшать условия как по первоначальному взносу, так и по снижению кредитной ставки. Думаю, что у них это получится, ведь есть отличный пример таких программ в автомобильном секторе.

Во-вторых, усилится борьба за участие в конкуренции по обеспечению жильем бюджетников самых разных профессий.

Кроме этого, в августе была инициирована программа по лизнигу жилья, и девелоперы точно не останутся в стороне и от этой доли пирога.

Но при такой активной конкуренции потенциальным покупателям нужно быть очень осторожным, ведь если события в экономике нашей страны приобретут негативный оттенок, мы рискнем столкнуться с проблемой недостроев. И вовсе не потому, что будут присутствовать мошеннические действия со стороны некоторых девелоперов. Просто у некоторых застройщиков, особенно молодых компаний, просто не хватит сил, оборотных средств или финансовой подушки, для того, чтобы завершить строительство! Поэтому мы сами стараемся работать только с теми застройщиками, которые годами и прошедшими кризисами доказали свою надежность.

Рискну также предположить, что застройщики постараются выйти и на нетрадиционные для них рынки и «откусить» их часть.

РЕД: а вот здесь поподробнее, с кем могут застройщики конкурировать.

БИН: Конечно же, начнут со вторичного рынка. Для вторички со стороны застройщиков уже есть определенная опасность. Я думаю, что девелоперы в ближайшее время применят несколько инструментов, которые используются на смежных рынках. Это может быть и «trade in» , когда застройщик введет услугу обмена для покупателей на имеющуюся для покупателей недвижимость. А может быть это переход и к так называемой «турецкой» модели, когда застройщик сдает жилье не в том состоянии голых стен и без сантехники, как это нынче присутствует на рынке, а с ремонтом, мебелью и даже бытовой техникой. Кстати, это схема сдачи вовсю используется смарт-квартирами, но все увеличивающееся конкурентное окружение скорее всего заставит и крупных застройщиков использовать эту схему (и здесь уже будут дополнительные риски у небольших девелоперов, которые занимаются мелкоформатным жильем). Такие квартиры будут востребованы как покупателями, приобретающими недвижимость для себя, но не желающими «влазить» в ремонты, так и пассивным инвесторам, которые будут сдавать такого рода жилье. Между прочим, в той же самой Турции в отличие от нашего рынка вторичка всегда стоит дешевле первички, практически как автомобили: чем старее, тем меньше стоимость. И такая ситуация может прийти и к нам. Кроме этого, возможно строительство под целевые группы покупателей, такие как пассивные инвесторы, иностранные студенты, молодые семьи. Рынок будет все больше и больше сегментироваться. Ну, и у нас есть пара-тройка идей, как можно рынок еще дополнительно расшевелить, но это уже служебная информация. Надеюсь, с одним из крупнейших застройщиков мы сможем эту программу реализовать в самое ближайшее время. И учитывая финансовые ресурсы и организационную мощь строительных компаний, не так уж легко в ближайшее время события на вторичном рынке будут развиваться.

РЕД: Так что, рынок вторичной недвижимости ждут непростые времена?

БИН: Почему же ждут, они уже наступили. Все меньше и меньше у потенциальных покупателей возникает интерес к объектом старого фонда, причем не только к двух- и трех-этажным домам, а также хрущевкам, но и к жилью в типичных панельных высотных домах. Покупатель стал более искушенным, он уже не хочет довольствоваться «чем попало». За свои кровные доллары он хочет получать качественное жилье, в нормальных домах, с хорошей инфраструктурой и с нормальным социальным окружением. И здесь у продавца старого жилья только два варианта по продаже своей драгоценной недвижимости: если повезет и объект находится в хорошей локации, то тогда можно и вздохнуть спокойно и продавать чуть ниже рынка, а если месторасположение не ахти, а может и крайние этажи, то тогда придется существенно снижать стоимость объекта. А если это вдобавок не ликвидная одно или хотя бы двухкомнатная квартира, а большее жилье, то и глубина торга может быть достаточно большой. Для примера: на минувшей неделе трехкомнатная квартира в хрущевке на Павловом Поле была продана за двадцать шесть тысяч долларов США. Или на Салтовке в районе Универмага «Украины» такая же трешка ушла за двадцать одну тысячу вечнозеленых американских президентов. Это по сути уровень даже двух, а однокомнатных квартир.

РЕД: Так что, все так печально, и цены настолько упали?

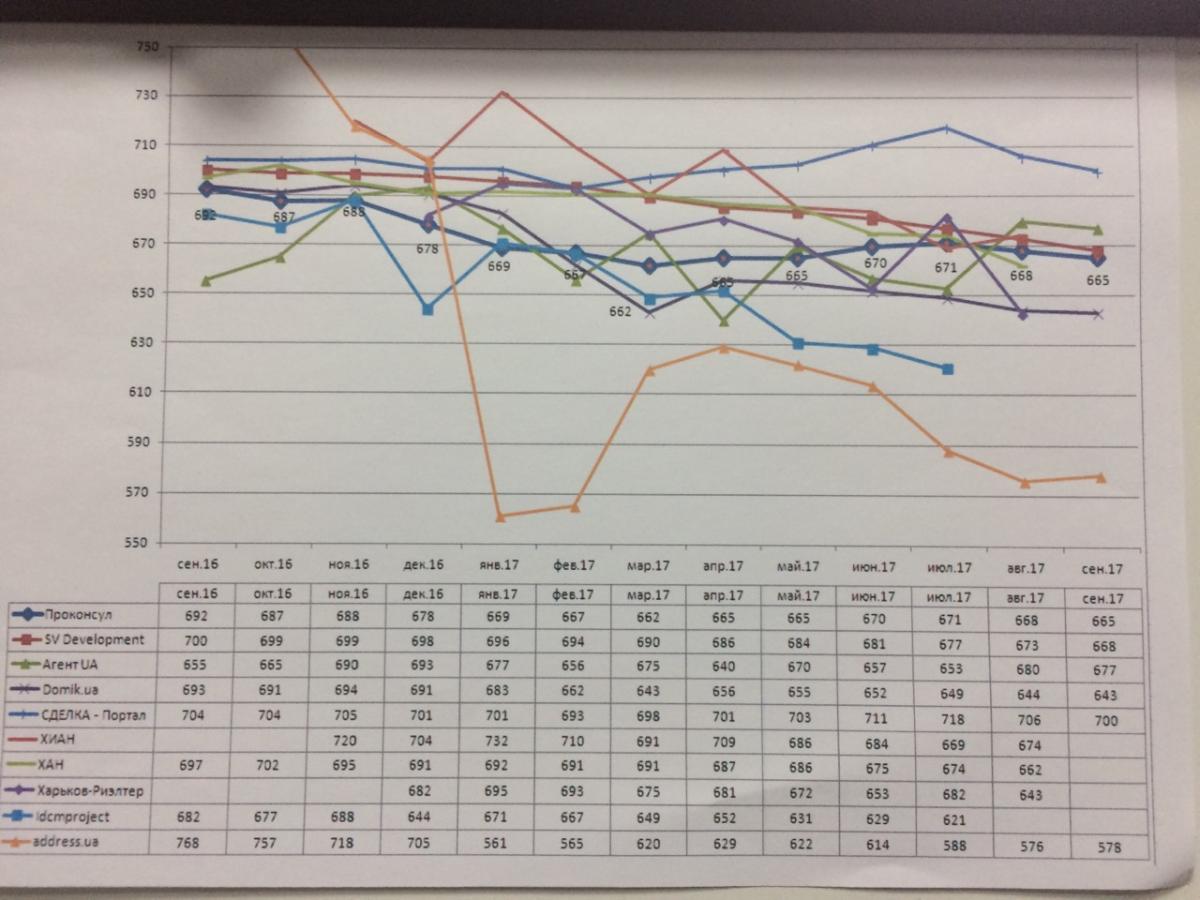

БИН: ну почему же, вы же видели статистику по сделкам. Сейчас в стране сложилась феноменальная для нашего рынка ситуация: количество трансакций растет, а цены существенно падают только на некачественную малоликвидную недвижимость. Хотя это тоже очень интересный вопрос. Насчет падения цен. Вот взгляните на этот график по сводному анализу динамики цен на рынке вторичной недвижимости. Видите, какой разброс. Но в среднем, цены у большинства аналитиков колеблются в диапазоне от 650 до 675 долларов за квадрат.

РЕД: А Вы можете привести конкретные примеры?

Но! В основном-то это цены предложения, то есть то, что вы видите на порталах, посвященных недвижимости, в базах данных риэлторских компаний да рекламных объявлений. И цены реальных сделок ниже. А вот какие они, об этом знают только продавец и покупатель. И в лучшем случае риэлтор, который эту сделку осуществлял. Не знает даже ни Минюст с нотариусами (потому что цены сторонами сделки иногда занижаются), ни даже оценщики (они эту информацию пытаются получить от нас). Поэтому мы с нашими харьковскими коллегами по Ассоциации специалистов недвижимости Украины наладили обмен информации по реальным сделкам. И вот что интересно, цены реальных сделок колеблются в диапазоне чуть больше 600 долларов США (в среднем, конечно по рынку). То есть глубина торга составляет от 3 % по очень ликвидным однокомнатным квартирам, до 25 % по неликвидным квартирам большой площади (а иногда даже и больше). И в среднем на одного покупателя приходится около 3,5 объектов недвижимости. А в начале года количество продавцов превышало количество желающих купить чуть более чем в четыре раза. Это значит, что цены предложения все-таки снижаются в долларе, и глубина торга уменьшается. Это еще и означает, что дно рынка, несмотря на снижение цен, уже нащупано.

Кроме этого, в 2017 году сохранились разнонаправленные тенденции. Цены в эконом-сегменте одно-двух комнатных квартир, особенно в «спальниках» и прилегающих к центру районах достигли дна и оттолкнулись от него. Трех-четырехкомнатные квартиры продолжали же плавное снижение. И у наших клиентов появилась еще одна уникальная возможность, которая бывает только в такие кризисные времена. Если кто-то из счастливых обладателей небольших площадей имел небольшую доплату, то он мог удачно улучшить свои жилищные условия, постаравшись продать свою квартиру подороже и на этом дне с минимальной доплатой купить квартиру большего формата.

РЕД: Но ведь вы говорите сами, что цены снижаются. Неужели это Вам, риэлторам, выгодно? Ведь чем больше цены, тем больше вы получаете денег?

БИН: ну, здесь одним махом я опровергну сразу два мифа.

Миф 1, по поводу наших доходов. Вы ведь знаете, что у нас, у риэлторов, доход выражется в процентном отношении от стоимости недвижимости. И специалисты в этой сфере категорически не заинтересованы ни когда идет грандиозное повышение цен на объекты, и тем более, когда идет обрушение. Нам важно получить устойчивые тренды с небольшим снижением или с небольшим повышением стоимости, потому что когда рынок бросает из пылу в жар, когда цены сильно поднимаются за короткий период времени, то тогда количество трансакций на рынке недвижимости резко уменьшается. Дело в том, что 80% сделок - это цепочки, когда люди, продавая своё жильё, с доплатой улучшают или ухудшают свои жизненные условия. А вот в этой ситуации резкого повышения цен цепочки рушатся, потому что те, кто взял задаток за свой объект недвижимости, не могу себе подобрать в связи с повышением цен встречный объект, тот, который они запланировали. И вот именно риэлторы кровно заинтересованы в стабильности, в той ситуации, когда есть нормальные тренд с небольшим повышением или понижением цен. Тогда можно брать длинные задатки и эти самые цепочки безболезненно заключать. Поэтому мы в корне заинтересованы в том, чтобы рынок был прогнозируемым, пусть даже и с легким снижением. Ведь даже большой процент от объекта по заоблачной цене, но несостоявшейся сделки - это всё равно ноль дохода.

Второй миф - это то, что стоимость недвижимости падает и рынок обваливается. С одной стороны – это правда, но правда частичная. Я сейчас буду говорить не совсем популярные вещи: да, снижение идет в долларах США. Но давайте честно посмотрим на условия жизни и получения доходов в Украине: а что, в нашей стране мы повсеместно используем доллар США? В них измеряется стоимость продуктов питания? В них приходится платить за коммуналку? В них мы оплачиваем бензин? В них мы покупаем одежду или расплачиваемся с общепитом? Нет, всё это идёт в гривнах. А вот недвижимость почему-то оценивается в долларах США. И здесь возникает такая очень интересное коллизия: наши люди в 90% случаев получают свои доходы именно в гривне, но почему-то мы считаем стоимость недвижимости в долларах США. И если мы посмотрим на динамику цен объектов недвижимости в национальной валюте, то мы увидим, что их стоимость из года в год практически не меняется. И это, наверное, наиболее оптимальный показатель рынка недвижимости: цены на удивление стабильны. Всё зависит от методики подсчета.

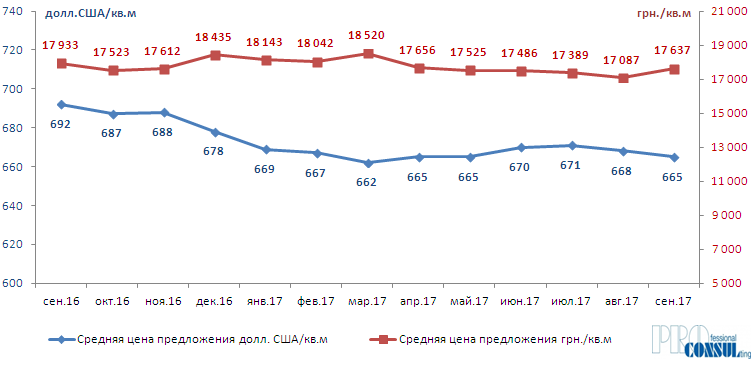

Динамика средней цены предложения квартир на вторичном рынке Харькова в долларах США и в гривне в пересчете на 1 кв.м сентябрь 2016 г. - сентябрь 2017 г.

Так что наш вторичный рынок вышел из кризиса. И хотя абсолютное большинство сделок проходит все-таки среди одно- и двухкомнатных квартир, но в ближайшее время в основном будут востребованы небольшие форматы, в которых сосредоточена основная активность.

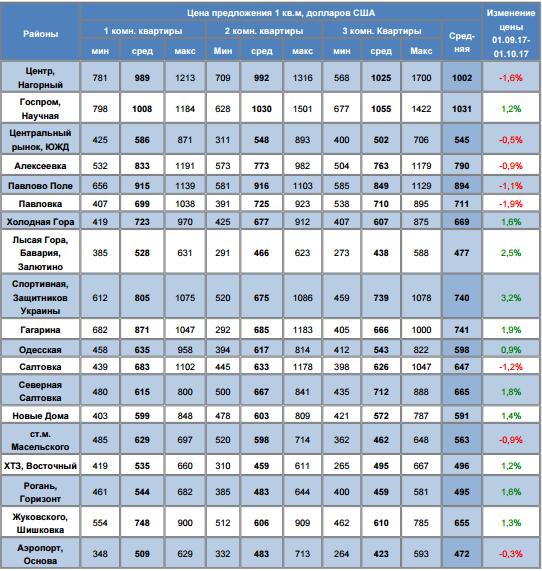

Цена предложения 1 кв.м жилья на вторичном рынке жилой недвижимости Харькова на 1 октября 2017 года (по информации ИКК «Проконсул»).

И здесь вы сами видите, что объекты на вторичном рынке вступают в ожесточенную конкурентную борьбу не только между собой, но еще и с первичкой! А еще не забывайте об огромном количестве в городе квартир-студий (смарт-квартир, комнатух, еврогостинок – как вам будет удобно называть этот сегмент), который оттянул на себя тоже большую часть активности со вторички.

РЕД: а можно еще раз рассказать, что это за зверь, и с чем его едят?

БИН: Харьков изначально был лидером в Украине по строительству малоформатного жилья. Только недавно подобные проекты были запущены в Киеве и в городах миллионниках. В нашем же родном городе такое жилье начали строить с момента второго кризиса, то есть с 2008-2009 годов. И неизменно оно пользовалось устойчивым спросом со стороны покупателей. Эти квартиры еще иногда называют гостинками повышенной комфортности, а на риэлторском жаргоне их иногда еще зовут смарт-квартирами или еврогостинками? Почему такое название? Потому что это новое жилье, с выделенной территорией, со сделанным ремонтом в местах общего пользования, а иногда и в самих квартирах. Как правило территория эта охраняется, проведен интернет. С однородным социальным статусом жильцов. То есть это тот же самый новострой, но небольшой площади в сегменте эконом-минус, как АТБ среди ритейлеров. Соответственно и стоимость такого жилья минимальная. Зачастую девелопер делает шоу-рум, где сделан не только ремонт такого плана квартиры, но дизайнеры продумали наличие и соответсвующее расположение мебели, то есть эргономика такой квартиры оптимальна! Это объекты от 10 до 30 квадратных метров, которые, тем не менее, обладают своим санузлом и кухонной поверхностью. То есть это своеобразная адаптация западного опыта. Харьковские предприниматели вовремя сориентировались после кризиса восьмого года, и выдали «на-гора» объекты такого класса. Логика их была безупречна: нужно строить дешевой качественное жилье, которое было бы по карману покупателю. Это и молодые семьи, белые и синие воротнички, студенты, люди, ухудшающие свои условия, а в последующее время и инвесторы. У нас всегда дешевизна означало - плохо. А такое жилье уже было не только недорогим, но и приемлемым по многим критериям: качеству, окружающей территории, охране. И вот этот продукт начал пользоваться потрясающим спросом у харьковчан.

Много квартир подобного рода покупались с инвестиционной точки зрения. Ведь доходность по таким проектам при сдаче квартир в аренду уже серьезно превышает доходность по валютному депозиту в банке. Поэтому потенциальному инвестору можно было не покупать, например, квартиру в центре, сдавая ее потом. А купить несколько квартир-студий. Таким образом арендная плата не только была выше, но и резко увеличивалась ликвидность таких объектов. Ведь если в какой-то квартире большого формата съезжал арендатор, то это были прямые финансовые потери. А учитывая то, что крайне маловероятно, чтобы все арендаторы на гостинки испарились в одночастье, то это резко повышало конкурентоспособность у мелких инвесторов, и они делали выбор в пользу такого жилья.

Поэтому такие проекты в последнее время росли как грибы после дождя.

Но сейчас рынок подобного жилья уже насыщен. В Харькове уже выросли целые жилые комплексы из таких квартир. И сейчас в продаже достаточно большое количество запущенных проектов с поэтическими названиями: «Воробьевы Горы», «Бестужевские сады», «Французский квартал», «Еловый Двор», «Панасовская слобода», «Алексеевские Акварели-2», ЖСК «Каштан». Мы и сами участвуем в нескольких подобных проектах, причем стараемся их представлять потенциальным клиентам уже с ремонтом. А иногда и с мебелью. Вот характерные примеры:

ЖСК «Каштан» http://ppfkrona.com.ua/realty/appartment/4907.htm

Студии на Краснодарской: http://ppfkrona.com.ua/harkov/sale-flat/1kkv-studii-na-ulkrasnodarskoy-lot-01674

Достаточно сказать, что в Харькове на данный момент выставлено в продаже порядка тысячи таких квартир. И хотя присутствует такое большое предложение подобных объектов, сделки в этом сегменте идут постоянно. Но! В связи с высоким предложением, цены уже падают, а девелоперы уменьшают свою долю прибыльности. Многие из них проводят акции, кто-то уже включает и ремонт,и мебель в стоимость. И цена таких объектов от 410 до 800 долларов за квадрат. Многие из этих девелоперов, получив удовлетворяющий их финансовый результат, уже переходят работать в сегмент полноформатного жилья. И они в свою очередь со своим уникальным опытом будут теснить не только традиционных застройщиков, но и обычных продавцов вторички. То есть все тот же турецкий вариант.

РЕД: Так что, в таком случае у нас в городе элитное жилье совсем не востребовано?

БИН: Нет, почему, все опять-таки завистит от цены. Но и там больше глубина торга. Если в среднем в новострое объекты с ремонтами выставляются по цене 2-2,5 тысячи долларов США за квадрат, то уходят они по стоимости 1,5-1,7 тысяч долларов/кВ.м. В старом фонде же объекты больших площадей в среднем идут в стоимости предложения около полутора тысяч, а продаются чуть дешевле тысячи. И это цена уже не только с ремонтом, но и иногда и с мебелью.

РЕД: А как же частный сектор?

БИН: В частном секторе та же ситуация, как и в сегменте квартир. Приоритет – дешевизна! В основном востребовано небольшие дома, половинки и части домов в эконом-сегменте. Часто на первый план выходит и месторасположение. Локация уже воспринимается как данность, а не как пожелание. Что же касается целых поселков с недостроями, то они стоят практически невостребованными и продаются в основном по ликвидационным ценам, гораздо ниже стоимости стройматериалов и работ, вложенных в них.

Очень условно мы можем говорить, что

чистый недострой (коробка с крышей) идет по цене 250-300 долларов за квадрат,

дом с чистовой отделкой (жилое, но дешевое состояние) – 500-600 долларов за квадрат

жилое состояние с хорошим двором – 750 долларов/кВ.м.

тот ремонт, что у нас называют евро с хорошим двором – 1000 долларов/кВ.м.

с отличным ремонтом, мебелью и ландшафтным дизайном – до 1200 долларов /кВ.м.

Причем в этом случае практически уже не учитывается, он идет как бонус. Но вместе с этим, мы видим в последнее время и интерес покупателей к небольшим домам от 100 до 150 квадратных метров, с охраняемой территорией, с коммуникациями. Рассматривают и таунхаусы, лишь бы была продуманная концепция. Несколько подобных поселков запущены были на окраинах Харькова (на Пятихатках, Циркунах, Рай-Еленовке), и они пользовались успехом у потенциальных покупателей. Сейчас нам известно о проектировании ряда поселков с интересной концепцией, энергосберегающими технологиями и системой «умный дом», и вроде бы даже уже под эти проекты найдены инвесторы.

Но повторюсь, сейчас в моде минимализм, громадные авианосцы уже не нужны.

РЕД: а как же земельные участки, к ним остался хоть какой-то интерес?

БИН: минимальный. Ведь если ранее удельный вес таких объектов достигал до 10 % в общем количестве сделок, то сейчас их меньше двух процентов. В основном, землю берут с большим дисконтом к цене предложения и «на вырост», чтобы когда-то на ней построиться. Причем это относится и к дешевым объектам, и к престижным районам типа Шатиловки или Сокольников.

РЕД: Ну, с жилой недвижимостью все более-менее ясно. А как же коммерческая, она востребована у покупателей?

БИН: А здесь мы, наверное, подходим к главному. Покупатели возвращаются в этот сегмент. Скажу больше, они достаточно активны и в инвестиционном сегменте! Если за 2014-2015 годы активность в этом направлении была минимальна, и сделки носили единичный характер, то я могу перечислить за минувший год около пятнадцати сделок от 700 тысяч долларов до нескольких миллионов. Причем приобреталась как инвестиционная, так и операционная недвижимость, то есть для своих нужд. И это только речь идет о тех сделках, о которых мне известно, поскольку мы сталкивались с ними на разных этапах. Причем сделки носили как частный и закрытый характер, так и публичный. Достаточно большое количество объектов уходило с торгов различных электронных площадок, прозрачно или не очень, это уже другое дело. И это показатель того, что рынок коммерческой недвижимости практически восстановился. А еще было и большое количество сделок в более низких ценовых диапазонах. Таким образом, прослойка достаточно обеспеченных наших земляков устала хранить свои сбережения в банковских ячейках и стала возвращаться на этот рынок. Как сказал один из наших заказчиков: «Что-то я за эти три года соскучился без хороших сделок и приобретений». Но повторюсь, интересны в основном хорошие объекты в отличных локациях и по цене ниже стоимости строительства подобных объектов. Все давно уже научились считать деньги: и при приобретении для собственных нужд, и при покупке в целях инвестиций на любой сумме идет ожесточенный торг за каждую копейку, даже по залоговым объектам. А сами банки заняли более рациональную позицию относительно финансовых ожиданий по тем залогам, которые они реализуют. Такие инвестиции со стороны покупателей крайне продуманы, и часто возникает интересная ситуация: объект стоит долгое время невостребованным, пока цена значительно на него не снизится и тут уж начинается не торг, аукцион между несколькими заинтересованными участниками.

А учитывая то, что новых объектов в коммерческой недвижимости в крайние военные годы вводилось крайне мало, то начал накапливаться отложенный спрос, и возник дефицит качественных помещений. При этом новые проекты реализовались и реализуются в основном локальными девелоперами.

РЕД: А можете вкратце пройтись по сегментам?

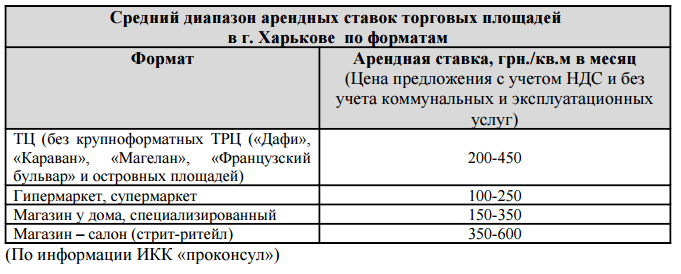

БИН: Конечно. Как всегда интересна как для покупателей, так и для арендаторов торговая недвижимость. Ведь она последняя начинает сдавать позиции при кризисных явлениях, и первая восстанавливается с улучшением экономического климата в стране. Вот и сейчас наблюдалась интересная особенность: арендные ставки начали расти в 2015-16 годах, а затем восстановился и интерес к покупке торговой недвижимости, но в основном в сегменте стрит-ритейла и в местах с очень хорошими трафиками.

Дело в том, что действительно крупные и масштабные объекты вводились в эксплуатацию в основном с 2005 по 2012 годы (ТРЦ «Караван», ТРЦ «Дафи», ТРЦ «Французский бульвар», первая очередь ТРЦ «Магеллан», ТОЦ «Ave Plaza», «Sun mall», сети ТЦ «Рост», «Класс», «Экватор» и др.). Так вот, они действительно практически оправились от кризиса. В сложных 14-15 годах они испытали тяжелый удар, но переформатировались, провели частичную ротацию арендаторов. Вакантность в нашей большой тройке ТРЦ близится к нулю. Все большее значение уделяется развлекательной части. Одним из самых успешных операторов в этом плане стал ТРЦ «Французский бульвар», который несмотря на более проигрышную локацию по отношению к своим конкурентами, неустанно работает над повышением количества посетителей, экспериментируя с новыми форматами. Только в 2017 году там были успешно запущены новые проекты - страна профессий для детей «Франсильвания», расположенная на 2 700 кв.м., а с июня функционирует урбанистический парк развлечений «Летопарк» общей площадью 8060 кв.м. Поэтому в таких проектах в основном происходила ротация арендаторов и расширение сетевых операторов, ведь по сути альтернативы у последних по участию в удачные торговые центры просто не было. И это понятно, потому что несмотря на статус крупнейшего торгового мегаполиса нашей страны количество профессиональных торговых площадей угрожающе незначительно – чуть больше 170 кв.м. на тысячу человек, что гораздо меньше и Киева, и особенно других городов Европы, где такие показатели в два-три раза выше. Достаточно крупными объектами должны были стать строительство второй очереди ТРЦ «Магеллан» и ТРЦ «Никольский». Но первый объект, несмотря на интерес потенциального инвестора, был выставлен на торги со стартовой стоимостью чуть более 600 млн гривен, а по второму проекту сроки сдачи снова были перенесены. Таким образом, в этом сегменте рынка профессиональных помещений наблюдается серьезный дефицит, что не могло не сказаться на арендных ставках. Рынок торговой недвижимости отражает макроэкономическую ситуацию в стране и напрямую зависит от покупательской способности населения. Незначительный рост показателей розничного товарооборота привел к снижению вакантности в ТЦ и увеличению арендных ставок. Среди микрорайонных центров в последние годы были введены ТЦ «Протонъ», ТЦ «Северный», ТЦ «Класс» и ТЦ «Рост». Также присутствовали инвестиционные сделки по покупке ТЦ, ведь за последний год были проданы два ТЦ «Billa» и ТЦ на Гагарина. Во всех них сейчас осуществляется реконцепция и идут ремонты.

С начала 2017 года средняя арендная ставка выросла на 5,1% до 225 грн./кв.м.

В первом же полугодии 2017 активность рынка аренды торговой недвижимости Харькова в сравнении с рынком офисной недвижимости находилась на среднем уровне.

Наиболее активно расширялись продуктовые и дроггери сети, работающие в среднем и нижнем ценовом сегменте, а также стоковые магазины и сетевые магазины second hand. Стабильным остается спрос на помещения для размещения заведений общественного питания, лотерей, ломбардов.

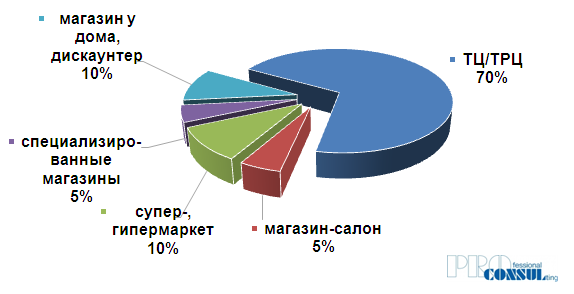

Структура спроса на сегменте аренды торговых площадей по форматам

Самыми же востребованными торговыми помещениями стали магазины площадью до 40 кв.м, на которые приходится подавляющее число заявок. Товарные позиции, на которые ориентировались арендаторы: продукты питания, общепит, кофейный и пивной бизнес, бытовая химия, кожгалантерея.

Начиная с 2016 года и весь 2017 год второе дыхание обрели инвестиции в полноценные небольшие магазины на месте бывших остановочных павильонов. Покупатели осуществляли их реконструкцию с увеличением торговой площади. И в местах с отличным пешеходным трафиком на выходе из метро стоимость аренды подобных площадей уже начала переваливать за 1000 грн/кВ.м, достигая запредельных с моей точки зрения пиковых значений в 1300 и даже 1500 гривен. Несмотря на стабильный интерес к приобретению такого рода объектов продавцы не спешили их продавать ни по какой цене (предложения за такие объекты были на уровне 3-4 тысяч долларов за квадрат), резонно рассудив, что курица, несущая золотые яйца, нужна самим. А вообще, интерес со стороны покупателей переместился с красных линий центральных улиц нашего города (Сумская, Пушкинская, пр. Науки, ул. Свободы) на вот такие локации в спальниках, но непременно возле метро. Стоило только отойти на 30-40 метров от такого «проходняка», и цена объекта могла упасть в пять-шесть раз. Стоимость предложения объектов на красных линиях была на уровне 3000-5000 тысяч долларов/кВ.м, но реальные сделки проходят по цене от 2200 до 3500 тысяч долларов/кВ.м, в зависимости от месторасположения, площади, ремонта и арендатора. Магазины, которые находятся на неудачном месте, продавались по цене 250-600 долларов.

Однако должен заметить, что все больше и больше появляется инвесторов, которые готовы вложить от 100 до 300 тысяч долларов в ликвидный магазин с хорошей локацией и отличным арендатором со ставкой доходность 8-10%. Но к сожалению мы ничего не может предложить таким покупателям, поскольку таких объектов просто нет на рынке в свободной продаже.

Кстати, очень интересная новация пришла из Горсовета. На минувшей сессии было принято решение взимать с торговых павильонов без договоров аренды земельного участка арендные платежи по договорам аренды твердого покрытия, на котором такие павильоны находятся. Ждем соответствующего разъяснения.

Некоторые торговые помещения начали перепрофилироваться под общепит и сферу развлечений. Мы конечно плетемся в фарватере таких городов как Киев, Львов и Одесса, но данный тренд добрался и до Харькова. В нашем городе открывается все больше концептуальных заведений общепита или сферы услуг, но по ним достаточно большая специфика, связанная с коммуникациями и специфическим оборудованием, поэтому таких потенциальных помещений под подобные объекты не так уж много в Харькове. Да и создание успешных харьковских проектов типа «Фабрики» и «Механики» начали приводить к тому, что стали появляться инвесторы, требующие им найти помещение под подобные новые форматы.

Раз мы уж коснулись сферы услуг и досуга, нельзя не затронуть такой интересный срез, как гостиничная недвижимость. В этом году у нас в городе открылись всего два отеля с небольшим номерным фондом в 22 и 12 номеров. И, несмотря на то, что в городе приходится всего 2,1 номера на 1000 человек, что катастрофически мало для нашего города, ведь в Киеве такой показатель 3,5, а в Праге вообще – 27,3, но некоторые хостелы и мини-отели все равно не выдерживают конкуренции, и несколько даже закрылись. Дело в том, что Харьков всегда отличался хорошо организованными квартирмыми сетями, которые занимаются посуточной сдачей. И эффективность их работы на таком высоком уровне, а цены настолько адекватны рынку, что иногда свободных квартир в наличии, и мы не можем разместить наших гостей.

РЕД:. А офисный сегмент, как он себя чувствовал в нынешнем году?

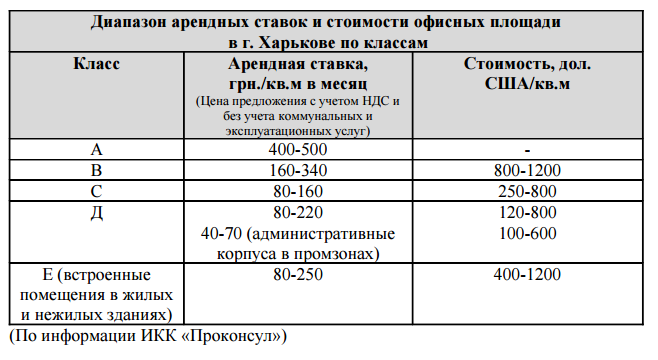

БИН: О, офисы вырвались в фавориты спроса со стороны арендодателей. Офисных помещений у нас хронически не хватает. По данным международных консалтинговых компаний, в Харькове объем предложения на рынке офисной недвижимости составил около 216 кв.м/1000 жителей, что по этому показателю почти в 3 раза меньше, чем в Киеве, но так же меньше чем в Днепре, Львове и Одессе, и.

И ведь это понятно, за последнее время не было нового крупного предложения у нас в городе, только в 2016 году был введен в эксплуатацию офисный центр класса «В» общей площадью 10,3 тысячи квадратов, который просто «улетел». И хотя в Харькове заявлены к выходу на рынок около 35 тысяч квадратных метров профессиональных офисов класса «А» и «В», но сегодня вакантными остаются менее 2 % профессиональных офисных площадей. А формирование нового предложения на рынке Харькова происходит преимущественно за счет реконструкции существующих административных и офисных зданий и строительства новых объектов площадью 2000-3000 кв.м. Одним из самых знаковых событий офисной недвижимости Харькова в 2017 году будет планируемая сдача в эксплуатацию бизнес-центра «Соломон» общей площадью 14,7 тысяч кв.м.

С начала 2017 года арендодатели повсеместно начали поднимать арендную ставку от 10 до 40 %. Увеличение роста не только стало активно происходить, но и по хорошим офисным центрам начала производиться фиксация привязки ставок аренды помещений к доллару США. Основной спрос, конечно, приходится со стороны айтишников. Некоторые молодые айтишные команды растут как на дрожжах, обрастают финансовым жирком, и требуют больших и качественных помещений. Они не стесняются приходить к собственникам помещений и предлагать повышенные арендные ставки. Действующим арендаторам остаётся только или соглашаться на повышение, или съезжать в менее престижные центы, вытесняя в свою очередь повышением цены находящиеся там компании. Вот так волнообразно и происходит повышение. Причем настолько, что девелоперам становится интересным уже этот сегмент.

Также мы замечаем увеличение арендуемых форматов. Одним из примером является тот, что по одному объекту на формат 700-2000 квадратных метров с начала года было около тридцати заявок на просмотр.

Ну и как всегда востребованы помещения от 20 до 30 квадратов, и от 50 до 100 кв.м.

Средняя стоимость предлагаемых к продаже офисных площадей в Харькове с начала года увеличилась на 3% до 597 дол. США/кв.м.

В течение 1 полугодия 2017 г. около 60% всех заявок приходилось на покупку офисных помещений в профессиональных бизнес-центрах. Основной спрос на непрофессиональные офисные помещения (класс Д и Е) формируют небольшие ИТ-компании, а также клиентские офисы, торговые сети.

И я думаю, что спрос в этом сегменте будет только увеличиваться.

РЕД: Вы говорили, что Харьков торговый город. Но если торговать, то нужно все это где-то хранить, а еще и производить что-то для продажи, ведь не все у нас импорт. И как здесь обстоят дела?

БИН: Вы знаете, в Харькове действительно большой дефицит хороших качественных складских помещений. В основном серьезные компании, нуждающиеся в такой недвижимости, строят ее под себя для собственной операционной деятельности. В прошлом году были отмечены даже серьезные сделки в этом сегменте, например «Филипп Моррис» продал большой складской комплекс, но насколько я знаю, эта компания осталась там арендатором.

Было несколько крупных сделок и по продаже производственных помещений, но стоимость их колебалась в районе 60 – 90 долларов за квадрат. И значительное количество сделок в небольших сегментах, ведь Харьков еще и «цеховой» город. И хотя до этого в 14-16-ом годах наблюдалось значительное снижение стоимости, то с 2017 цены начали расти. Дело в том, что и арендные ставки начали подниматься еще с 2015 года. Учитывая то, что стоимость квадрата была в несколько раз меньше стоимости строительства подобных помещений, многим арендаторам при растущей аренде стало выгоне купить такие помещения, чем они и воспользовались. И это привело уже к дефициту такого рода недвижимости. Сейчас практически нереально найти помещения по стоимости даже на 20-30% превышающие прошлогодние уровни. И я думаю, что такая тенденция сохранится и дальше.

Кроме этого, в первой половине 2017 года увеличился спрос на производственно-складские площади, расположенные в пригороде Харькова, что обусловлено желанием оптимизировать затраты на обслуживание объекта

Наиболее популярные направления – Дергачи, Липцы, Безлюдовка, Солоницевка, Песочин, Васищево, где с советских времен сохранились большие промышленные зоны и развитая промышленно-складская инфраструктура, а также имеются современные складские комплексы.

Структура спроса на производственно-складскую недвижимость по месторасположению (по информации ИКК «Проконсул»)

Основной спрос, как на сегменте аренды, так и на сегменте продажи, был сосредоточен на объектах площадью до 1500 кв.м. При этом наблюдалось оживление спроса на площади более 5000 кв.м. Наибольшая доля спроса на складские помещения приходится на компании, работающие в сфере производства и дистрибуции товаров повседневного спроса и продуктовый ритейл.

Среди производственных компаний в 1-2 квартале 2017 года спрос на аренду/покупку формировали в основном компании, осуществляющие мелкосерийное производство. По специализации это сборка, фасовка, производство пеллет, швейное, обувное, кондитерское производство и пр. Покупателей/арендаторов интересовали также площади под металлообработку, имеющие соответствующие лимиты энергомощности. Приемлемая стоимость покупки производственно-складской недвижимости в рабочем состоянии в Харькове составляет 70-120 USD/кв.м.

Основной спрос на крупноформатные объекты (более 10 тыс. кв.м) формируют предприятия машиностроения, металлообработки, а также компании, продукция которых связана с отраслью строительства (производство окон, батарей и пр.), которые готовы приобретать объекты по 30-80 USD/кв.м.

РЕД: Вы описали такие радужные перспективы по харьковскому рынку недвижимости, а как же зарубежка? Ведь она с 2014 года пользовалась спросом?

БИН: Вы правы. Но то ли к счастью, то ли к сожалению, с восстановлением интереса к отечественной недвижимости, былая заинтересованность в покупке зарубежной существенно снизилась. Тем более найти объект, который дает хороший стабильный приемлемый пассивный доход выше 5-6 % годовых исключительно сложно. А в Украине есть сопоставимые по качеству знаковые, но гораздо более интересный объекты, тот же «Чистый источник Азов», который может приносить собственнику до 15 % доходности: http://ppfkrona.com.ua/harkov/sale-elite-house/prodazha-taun-hausov-s-remontom-tehnikoy-i-mebelyu-vozle-morya-50-metrov-na . Впрочем, статью про этот комплекс вы можете прочитать в этом выпуске в отдельной статье.

Наши заказчики начали приобретать больше недвижимость для своих детей либо для собственного проживания в таких странах как Польша, Словакия, Болгария.

РЕД: Ну, и заканчивая такую нашу длинную беседу, а чем именно для Вас пока запомнились эти десять месяцев 2017 года?

Это очень насыщенный год. Даст Бог, он таким и продолжит быть, как для меня лично, так и для нашей компании. Начался он с того, что в начале года меня избрали в Координационный Совет Харьковской Бизнес Ассоциации. Кстати говоря, это крупнейшее общественное объединение предпринимателей в Украине, которое насчитывает более 900 компаний, большинство из которых с иностранным капиталом. Координационный Совет в Харьковском регионе состоит из пяти человек, и выбирается общим голосованием членов ЕБА в нашем регионе. И для меня высочайшая честь быть в числе тех, кто был избран в этот представительный орган. В совет вошли такие знаковые для Харьковского региона бизнесмены люди, как Политучий Сергей (Группа компаний «Фактор», Президент, Почетный Консул Франции), Рубин Эдуард («Телесенс ИТ», председатель Совета директоров и И.О. Ректора ХНУРЭ), Сбитнев Игорь («Аксиома», директор) и Шахова Оксана («Райффазен Банк Аваль», региональный директор Харьковской областной дирекции). Так что планка поднята очень высоко, а в таком коллективе выдающихся людей очень комфортно работать.

В начале марта я участвовал в выборах Президента АСНУ, и хоть выборы мною были проиграны Юрию Пите, за минувшие лет десять это было самое резонансное событие в нашей Ассоциации: жаркие дебаты, действительно серьезный накал и конкуренция предвыборных программ. Была разработан план действий на следующие два года, и несмотря на действия некоторых товарищей из бывшего руководства АСНУ, мы нашли общий язык с новым Президентом и эту программу начали воплощать в жизнь. В мае 2017 года были в Харькове проведены крупнейшие в риэлторском мире Украины конференции: 21 Международная и 2-ая Харьковская региональная, в которых вместе с бизнес-классами ведущих зарубежных тренеров приняли участие более 1000 человек. Мой фронт работ – наполнение обучением и обмен оптом, и по отзывам наших коллег, это были лучшие подобные мероприятия за всю историю отечественного рынка недвижимости. Впрочем, более подробно этой темы я коснулся в статье, которая также выходит в этом номере журнала.

Также весь год я возглавлял Комитет по недвижимости, инвестициям и стратегическому развитию ХФ Европейской Бизнес Ассоциации, где шла весьма насыщенная работа с нашими зарубежными коллегами, а также подготовка к внедрению стандартов на рынке недвижимости Украины. Наверное, наша работа была действительно проделана немалая, потому что в начале октября 2017 года Президент АСНУ на Совете Ассоциации специалистов недвижимости Украины, кстати, крупнейшей риэлторской общественной организации, насчитывающей более тысячи членов, я был избран Вице-Президентом при одном воздержавшемся (воздержался Игорь Балака, потому что я не голосую за тех людей, в ком не уверен на все 100 %). Поэтому львиное количество времени пришлось уделять этому направлению деятельности. И впереди еще многое предстоит сделать. Осень обещает быть насыщенной, потому что в конце октября я буду от имени АСНУ присутствовать на ежегодной конференции в Болгарии, а в начале ноября буду руководителем делегации нашей Ассоциации на крупнейшем ежегодном риэлторском мероприятии в мире, насчитывающем более тридцати тысяч участников со всего мира, – Конгрессе Национальной Ассоциации США, проводимой в самом сердце риэлторского движения - штаб-квартире в Чикаго.

Кроме этого на выходе подписание меморандума о сотрудничестве с нашими литовскими и белорусскими коллегами. Надеюсь, до конца года придется не только налаживать международные контакты АСНУ, но и проводить прикладные встречи с риэлторами и инвесторами со всего мира. А интерес к Украине есть, достаточно вспомнить встречу в средине октября с большой делегацией китайских инвесторов. И главное, необходимо усиливать работу по привлечению инвестиций в Украину, ведь мы собрали пул действительно интересных проектов.

Ну, и завершая общественную тематику, нескромное отмечу, что в результате голосования более тысячи человек, Ваш покорный слуга уже второй год подряд входит в ТОП-10 «Самых влиятельных людей в риэлторском бизнесе Украины» по версии одного из самых авторитетных порталов отечественной недвижимости Est!

Но такая возросшая общественная активность на всеукраинскомом и международном уровне не означает, что родной мне Харьков и особенно наша компания «Производственно-правовая фирма» Крона» остались без внимания. Наоборот, активность зашкаливает: мы запустили новый «Кроновский» сайт, приоритетным направлением является работа на первичном рынке, где налажены очень тесные рабочие взаимоотношения с крупнейшими застройщиками, оптимизация рабочих процессов, разработка новой CRM-системы нашей компанией, непрерывное обучение сотрудников, перезапуск работы Департамента коммерческой недвижимости, инвестирование. Достаточно сказать, что впервые с это года мы приняли участие в проекте элитной недвижимости за пределами нашего региона – комплексе таун-хаусов бизнес-класса «Чистый источник Азов», расположенном на Бердянской косе. Этот проект уже произвел фурор.

И вся эта работа, я считаю, привела к заслуженной оценке наших усилий на отечественном рынке. Уже несколько лет, на проводящемся в средине декабря ежегодном мероприятии тремя украинскими общественными организациями специалистов по недвижимости конкурсе «Професійне визнання», наша компания стабильно входит в двадцатку лучших риєлторских компаний Украины, а главное, ЛУЧШИМ агентом по недвижимости Украины в жилом сегменте становится Виктор Лобушко – наш глава отдела первичного рынка. Человек, с которым мы с первого дня основании нашей компании вместе. Настоящий профессионал, который заключил только в прошлом году 158 сделок по купле-продаже квартир, а это уникальный результат!!! Более того, уже в октябре он отметил свой Новый Год, уже превышая прошлогодние результаты! Для меня честь работать не просто с такими специалистами, но и с Людьми с большой буквы. Поэтому много было поводов для гордости.

Вот такой очень насыщенный год, и он еще продолжается! И сейчас в голове проскакивает только одна мысль: «Хватило бы времени, сил и ресурсов :)»

Завершая столь длинное интервью, хочу сказать следующее: надеюсь, что наши читатели мужественно смогли одолеть эту статью до конца, за что им от меня искренние респект и уважуха :)